【複利】たった年率1%の差が長期リターンではとてつもなく大きくなる

どうもメーカー営業マン(@makereigyouman)です。

突然ですが、「年率1%の差」をご存知でしょうか。

たった1%と侮るなかれ。

この1%が長期ではとてつもなく高いリターンを生むのです。

今回は、年率1%の差をデータを用いて解説していきたいと思います。

年率1%の差を侮るなかれ

以下、それぞれ年数毎に複利データを出していきます。

年率は過去S&P500指数の年率リターンが10.85%(1957年-2003年)のため、このデータからざっくり分かりやすくするために11%と設定します。

そして1%の差を出すために、もうひとつの複利曲線は10%と設定します。

初期投資額は0円、毎月積立額は5万円でいいでしょう。

と、その前に改めて複利について簡単に復習しておきましょう。

複利とは

元金(がんきん)によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつく。したがって、各期の利子が次第に増加していくこと。

たとえば、元金が100万円あり、この100万円を年利2%で運用したとすると、1年後には102万円になる。この場合2万円は元金に対してついた利子である。この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく104万400円となる。この400円は、利子である2万円についた利子である。このように、利子にもまた利子がつくことを、「複利」という。

簡単に言うと、利子に利子がついて、まるで雪だるまを転がしていくかの如く元本が大きく膨れ上がっていくことです。

雪だるま式とは、要は複利を利用して投資元本を大きくしていくことの例えなんですね。

この複利は、かのアルバート・アインシュタインが「人類最大の発明」と言ったほどです。

それではそれぞれ年数毎にデータを見ていきます。

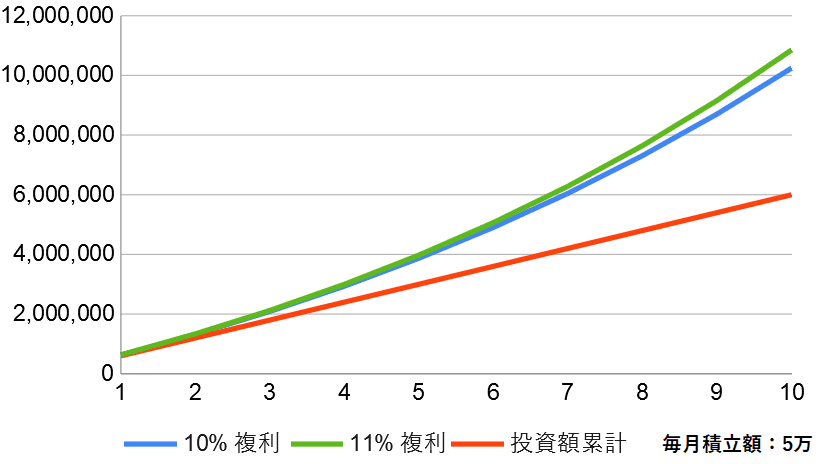

年数10年

まずは10年です。

10年ではそこまで大きく変わりがないように見えますね。

10%複利で毎月5万円積み立てると10年後には10,242,249円になりました。11%では10,849,907円でした。

その差約60万円。結構大きいですね。

10年で軽自動車1台買える程度の金額差が拡がりました。

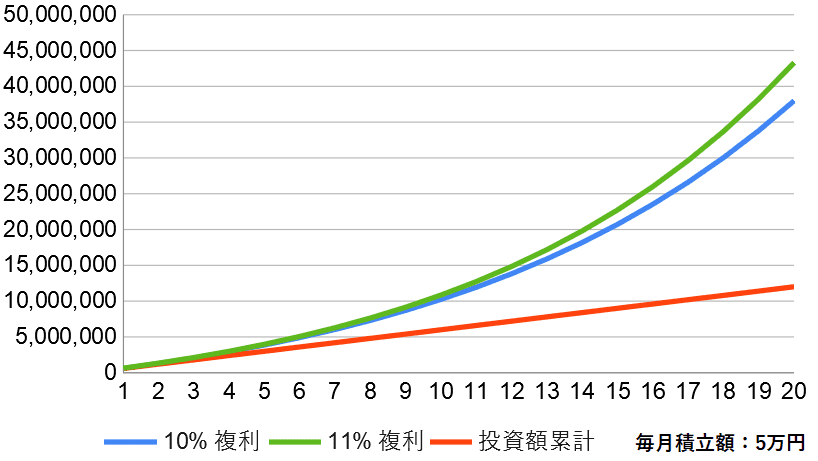

年数20年

次は倍の20年にしてみましょう。

おっと、結構差が拡がりました。

20年後には10%で37,968,442円、11%では43,281,902円でした。

なんと約530万円も差がでているではないですか。

これめちゃくちゃでかくないですか。

サラリーマンの平均年収以上の差が出ており、言い方を変えれば1年間働いた分の金額が変わりますから、1年間タダ働きとなります。

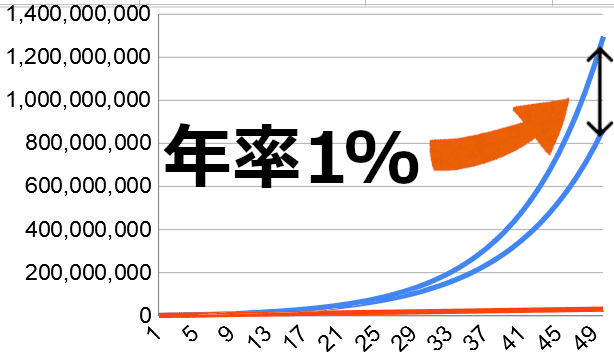

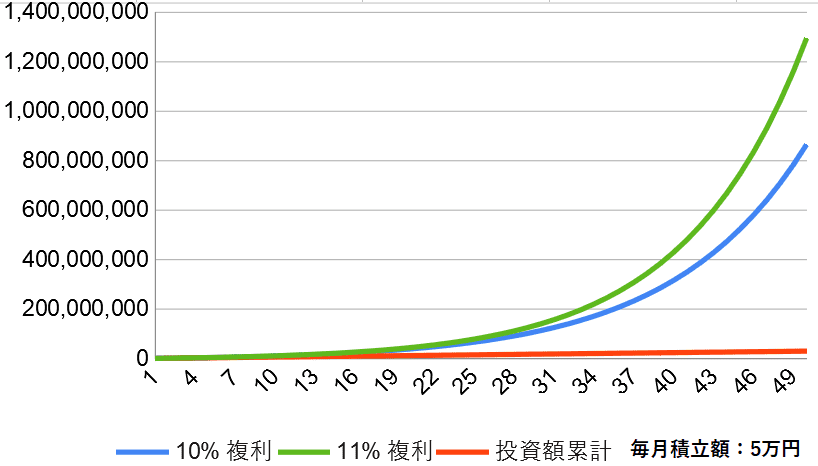

年数50年

さて次は一気に50年くらいいっちゃいますか。

50年となると複利曲線がギュインと曲がってますね。

1%の差がめちゃくちゃ拡がっていることが分かると思います。

50年後の結果はというと、

- 10%複利:866,219,540円

- 11%複利:1,296,203,247円

差額は約4億3,000万円となりました。

桁が一つ違っているやないか~い。

いやこれはびっくりしました。目を疑って再計算しましたが、どうやら間違ってないようです。

期間が長くなればなる程リターンに差が出る

いかがだったでしょうか。

たった1%の差が長期になればなるほど顕著に大きくなっていくのです。

これが絶大な複利の効果とも言えるでしょう。

ということは1%でも、その半分の0.5%でも全くバカに出来ないということです。

年率リターンもそうですが、投資信託やETFのコスト(経費率)も同様のことが言えます。

経費は投資元本から引かれる仕組みになっていますから、これもリターン同様に複利で膨れ上がっていきます。

コンマ数%でもコストを抑えるべし

コンマ数%でもコストを抑えられる投資商品に投資することがベストと言えます。

たったコンマ数%であっても、超長期では大きな金額差となります。

10%複利と10.2%複利で計算したところ、50年後には約7,200万円の差が生じました。

逆に言えばこれは大きな損失となりえます。

したがって、たった数%と甘く見ることは非常に安易な考えと言えるでしょう。

改めて、”複利”というのは絶大な効果をもたらすと感じたメーカー営業マンでした。

※投資は自己責任でお願いします。

Enjoy!! your investment Life!!

↓応援クリック励みになります!!

![]()