メーカー営業マン的、経済的自由へのロードマップ

どうもメーカー営業マンです。

当然ですが皆さん、「FIRE」という言葉知っていますか?

もちろん知っている方も多いですよね。

「FIRE」とは「Financial Independence, Retire Early」の頭文字をとった言葉です。

「FIRE」とは「Financial Independence, Retire Early」の頭文字をとった言葉です。

要は経済的自由を得て、早期退職(アーリーリタイア)するライフスタイルのこと。

今、FIREのムーブメントが起きているようです。

ことの発端はあるアメリカの夫婦のブログとも言われています。

さて今回は、そのFIREに触れながら私が考えている「経済的自由」への

目標設定から実行プランまで記事にしたいと思います。

長期的目標「経済的自由」

私の長期的目標は見出しにもある通り、「経済的自由」の達成です。

経済的自由とは私の中では「仕事に縛られない生き方」といったところでしょうか。

私ひとりだけであれば、年間150万円あれば生きていける計算です。

したがって、具体的数字としては年間150万円の不労所得を得ることが最終的目標となります。

一方で、仕事を早期リタイアする希望は今のところ一切なく、不労所得はあくまでも副収入としての位置づけです。

安定した本業からの収入は残しつつ、不労所得を得る。

これが私の考えている経済的自由です。

私の目標は完全にFIREではなく早期退職は希望していませんので、ただのFI(Financial Independence)になるのでしょうか(笑)

現時点のシミュレーションでは、かなり低く見積もって39歳で年間150万円の不労所得を達成する見込みです。

中期的目標 配当収入50万円/年

まずは中期的な目標として、配当収入 年間50万円(税引後)を目標としています。

これを30歳までに達成します。

私は今年26歳、社会人4年目です。

残すところまるまる4年で50万円の配当収入を達成する必要があります。

因みに、今年は今の時点で約22万円の配当収入を見込んでいます。

コロナショックで私のポートフォリオは惨状ではありますが、今のところこの目標は”達成可能である”と見込んでいます。

年間22万円の配当収入を得るのに3年かかりましたが、配当再投資の複利効果を利用すれば達成可能でしょう。

現状の整理

私も25歳があと数ヶ月で終わろうとしていますが、現状の整理を一旦してみます。

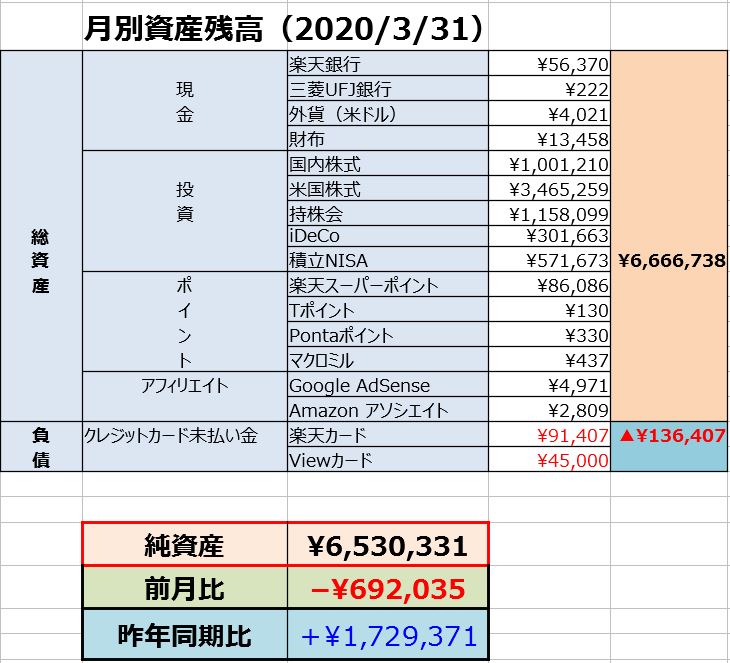

2020年3月末時点の金融資産はこんな感じ。

コロナショックで大暴落を被りましたが、内訳を見てわかる通り、ほとんどが株式資産となっております。

私の投資スタイルとしては、給与の8割を投資するというスタンスです。

俗にいうフルインベストですね。(準フルインベストかもしれませんが。)

基本的に生活防衛資金という概念はありません。

↓の記事でも書いていますが、

どうしてもキャッシュが必要になったら株式資産を売却します。

配当再投資戦略

↓

株式からの配当収入を更に株式へ投資

↓

株式からの配当収入が増加

↓

配当収入を更に株式へ投資・・・以上繰り返し。

経済的自由を達成するために、配当を再投資する”複利”を利用します。

複利については、かのアルバート・アインシュタインも「人類最大の発明」と言った程です。

方法は単純です。

言葉の通り、配当で得た収入を株式へ再投資します。

これを愚直に繰り返すことで、配当収入は雪だるま式に増加していきます。

雪だるま式とは雪だるまを作る時のように様々な物事が次から次へとに積み重なり膨れ上がっていくこと。

シミュレーション

ひとまず、中期的目標である

「30歳までに配当収入年間50万円」を簡単にシミュレーションしてみます。

- 2019年 実績配当金 約16万円

- 2020年 見込配当金 約22万円

- 2021年 予想配当金 約28万円

- 2022年 予想配当金 約34万円

- 2023年 予想配当金 約40万円

- 2024年 予想配当金 約46万円

上記はあくまでも単純計算ですが、30歳になる年である2024年には

約46万円の配当収入になる予測です。

机上の空論ではありますが、まだ達成できていませんね。

ただ、2020年の受取配当金は購入予定分株式からの配当金や増配を織り込んでいません。

したがって、もう少し上振れするのではないかと考えています。

複利も含めていませんので、それを折り込めば十分達成可能であると判断しています。

経済的自由への近道

話は少しそれますが、経済的自由への近道として私は固定費の削減を実施しています。

固定費を極限まで下げることで株式投資への資金を捻出します。

具体的には下記を実施しています。

- マグボトル使用

- 散髪は1,000円カット

- 家賃をできるだけ抑える

- 格安SIMを利用する

- ポイ活を最大限実施

- 牛丼の具で節約

- 被服の購入は最低限のみ

- 高金利のネット銀行を利用

- 支払いはキャッシュレスで

- コンビニは使わない

- できるだけ自炊

- 不用品の処分は売却で

- お金のかからない趣味を見つける

- 先取り投資で節約

- 副業(ブログ)

・・・etc

上記だけで、年間約15万円コストカット可能です。

15万円は非常に大きいです。月にならすと12,500円、一日あたり約416円です。

15万円を仮に5%の利回りで運用すれば、7,500円の不労所得を得ることができます。

因みに私は上記コストカットの実施できついと感じたことはありません。

自分の首を締めてしまっては元も子もありません。

一方で富裕層はケチな人が多いと言われています。

それは合理的な生活をして資産を築いたのでしょう。

自分が必要ないと思ったものへの出費は絶対に首を縦には振らないそうです。

詳しくは↓の記事にまとめていますのでご参照ください。

まとめ

最後にまとめです。

- 長期的目標は年間150万円の不労所得を得ること。

- 中期的には年間50万円の不労所得。

- そのためには給与の8割投資及び、徹底的なコストカット実施。

お金にお金を稼がせる、そんな自動お金製造機を作っていきます。

経済的にも、精神的にも”自由”を必ず達成します。

Enjoy your investment Life!!

↓ワンクリックして頂ける泣いて喜びます。

![]()