【複利の力】1億円までの道をシミュレーションしてみた

どうもメーカー営業マン(@makereigyouman)です。

突然ですがみなさん、「複利」ってご存知ですか?

投資をしている方であれば”複利”って常識ですよね。

複利とは

複利(ふくり)とは、複利法によって計算された利子のこと。複利法とは、元金(がんきん)によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつく。したがって、各期の利子が次第に増加していく。投資や借金などでは、雪だるま式に利子が増えていくことになる。重利(じゅうり)とも。

簡単にいうと、投資で得た配当金を更に投資して、

得られる配当金を雪だるま式に増やしていくことです。

雪だるまというのは、転がせば転がすほど表面積が大きくなり、大きくなった表面積分、堆積される雪が多くなります。

この雪だるまのように、大きくなっていくのが、よくいう「雪だるま式(複利)」という意味なのです。

投資の世界では、この”複利”というのは絶大な力を持ちます。

かのアルバート・アインシュタインがこの複利を「人類最大の発明」と呼んだという話もあるんですよ。

さて、今回はこの複利を用いると、いつまでにどのくらい資産を築けるのか、簡単にシミュレーションしてみました。

簡単に計算できるサイトがあるので、ぜひ使ってみてください。

–>> 高精度計算サイト

今回のシミュレーションでも使わせていただきました。

年率や積立年数などの必要条件を入力すれば誰でも簡単に計算することができますよ。

複利シミュレーション

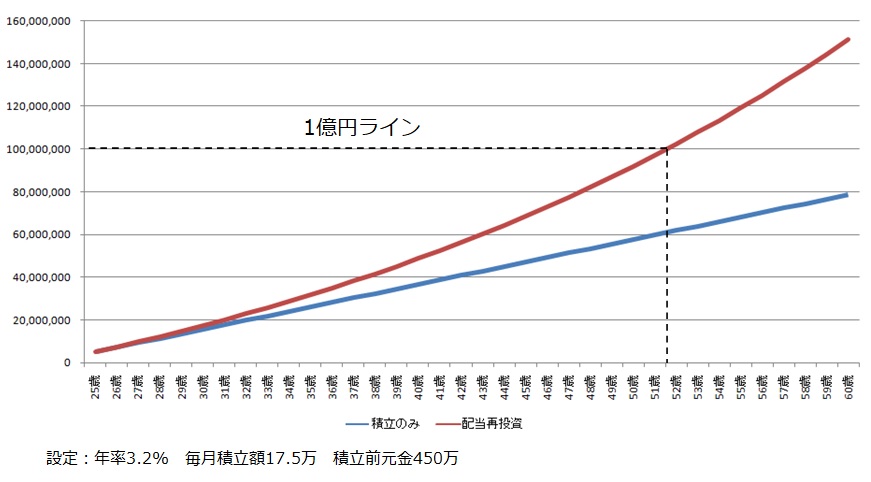

だらだらと能書きを見るより、グラフを見てもらった方が話は早いでしょう。

上記は、単利(積立のみ)と複利(配当再投資)の差をグラフ化したものです。

51歳時点で1億円を突破する計算になりました。

年率は3.2%に設定しましたが、これはつみたてNISAとiDeCo、社員持株会の増加分が含まれていない利率になっています。

したがって、実際はもう少し高くなると思われます。

また、毎月積立額は2018年に増加した資産を12で割った金額から算出しました。

–>> 2018年資産総まとめ

積立前元金は2019年2月末の総資産からの設定です。

更に、昇給分が含まれていませんので、実際の毎月積立額は年々上昇していくと思われます。

まあ今回はあくまでシミュレーションですので、ざっくりとした計算ですね。

非常に低く見積もった計算でも、51歳時点で1億円を突破する計算になりました。

複利のちから

単利では、60歳を迎えても1億円に達していません。

年数が経過するほど、複利の効果は大きくなっていきます。

これが「複利のちから」というものなんですね。

ちなみに5年後の30歳時点では総資産2,000万円付近まで達する見込みです。

また、40歳で5,000万円のシミュレーション結果でした。

ここまでいけばセミリタイアも可能かもしれませんね。

(私自身セミリタイアは目指していませんが。)

まあ、あくまでこのままの資産増加ペースで進めばの話です。

結婚や出産など、人生においての大きなイベントがあったら、こんな順調には進みません。

シミュレーションはモチベーション維持に最適

このシミュレーションで何歳までにどのくらい資産を築けているのか、明確な数値を把握しておいた方が投資のモチベーションは保てるのではないでしょうか。

とくに配当金再投資戦略では、最初のうちこそ結果がなかなか得られずにモチベーションが下がり気味になりますからね。

一度はシミュレーションしてみてはいかがでしょう。

シミュレーション通り、あるいはシミュレーション以上になるかはあなた次第です。

Enjoy your investment life!!

↓応援クリック励みになります!!

![]()

↓こちらもワンクリックして頂けると泣いて喜びます。