社会人1年目、1月末の資産状況

どうもメーカー営業マンです。

私は毎月月末に資産残高をまとめています。(といっても今年からですが。)

自分の資産が今いくらなのか、ひとめでわかるようにしておく意義は大きいと思います。

資産運用のモチベーションにも繋がりますしね。

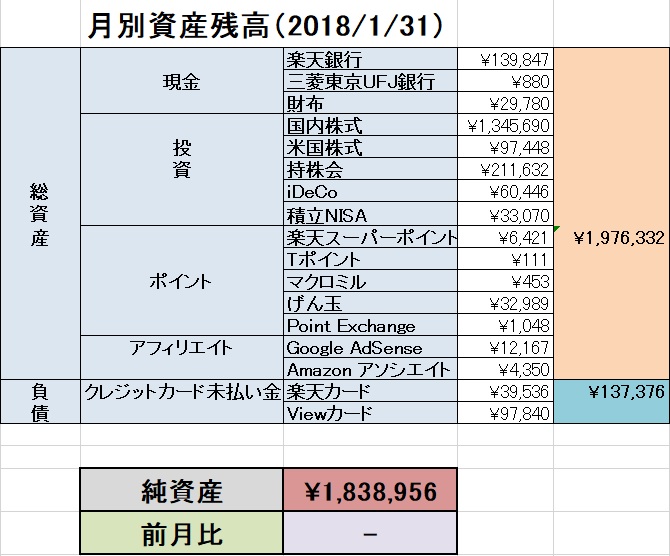

社会人1年目、1月末の資産状況

上記エクセル表は2018年1月末時点の純資産残高です。

投資の割合が8~9割程度と非常に高くなっています。

特に株式という流動資産のため、毎日資産残高が増減しますが気にしないようにしています。

その程度で一喜一憂していたら株なんてやってられません。

ただ、なにかあった時のため、現金の割合を高めておくべきであると考えています。

理想は20~30%程度でしょうか。

現状、欲しい銘柄が多くなかなか実行できていません。

安い銘柄があるとついつい購入してしまいます。

また、自社の持株会にも入っていて、毎月給与から15,000円拠出しています。

奨励金として拠出額10%支給されるのが非常に大きいです。

更に、iDeCoを10,000円、積立Nisaを33,300円を毎月拠出しています。

※後にiDeCoは掛け金を12,000円に変更しました。

下記の記事に保有銘柄を記載しています。※2018年4月05日追記

ポイントを資産として合算

各種ポイントを資産として合算するかについては賛否両論あるようですが、

私は資産として合算しています。

一つの資産として管理することで無駄遣いを抑止できるという効果が得られます。

「どうせポイントだから使ってしまおう」という浪費を防ぐ効果があると思います。

残高確認は月末に行う

月末に各々の残高確認を行っています。

クレジットカードの引落しや給与の振込等、毎月の収支が確定するので、

タイミングとしては月末が良いと思います。

この月1回の作業を続けることで資産の増減が大まかに把握できるので、

貯蓄・運用のモチベーションを上げることができます。

年間目標

2017年の目標であった150万円は達成できました。

2018年の目標は資産残高300万円です。

ひとつの大きな目的としては、

20代のうちに資産1000万円を築きたいと考えています。

この調子で資産が増加していけば達成可能であると見込んでいます。

資産運用の第一歩として、自分の資産管理から初めるのも一つの手かも知れません。