配当利回り8%超のブリティッシュ・アメリカン・タバコは買いか【BTI】

どうもメーカー営業マン(@makereigyouman)です。

高配当タバコ株のブリティッシュ・アメリカン・タバコ(NYSE:BTI)の株価が下落し、配当利回りは8%を超えて超高配当となっています。

逆張り投資 or 高配当投資としては買いたい水準かと思いますが、果たして今のBTIは買いなのでしょうか。BTIの現状を紐解き、そこから考察していきます。

尚、私もかつては高配当投資を行っていました。

その名残もあり未だにBTIの株式を148株保有しています。(含み損▲10.72%)

目次

ブリティッシュ・アメリカン・タバコは買いか

まず始めに、ブリティッシュ・アメリカン・タバコ(以下BTI)の直近の業績や各種データについて見ていきます。

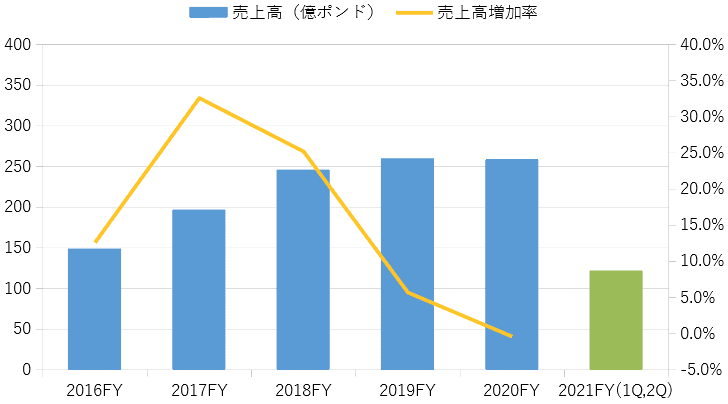

売上高・売上高増加率(前年度比)

売上高は2019年度まで増加していましたが、直近は頭打ち気味となっています。

新型コロナウイルスの影響も多少あったかもしれませんが、2020年度の売上高は258億ポンドと、前年度比▲0.4%となっています。

また直近の2021年度上半期の売上高も前年度比▲0.8%となっています。

この売上高減少の背景には紙巻きタバコに依存しているBTIの体質にあると思われます。

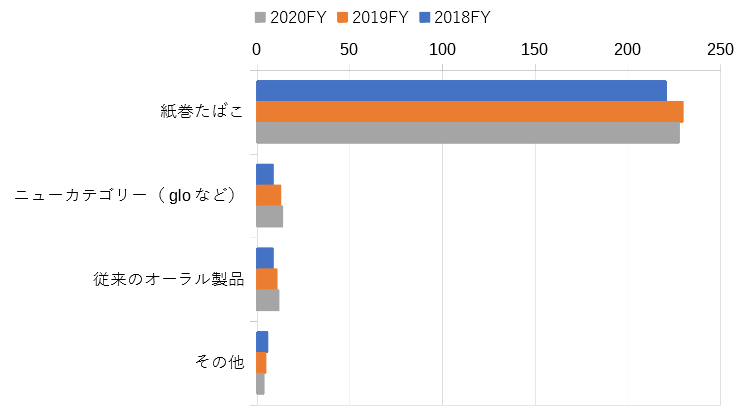

以下が製品別の売上高です。

2020FY

- 紙巻たばこ:228億ポンド(前年度比▲1.1%)

- ニューカテゴリー(gloなど):14億ポンド(前年度比+15%)

- 従来のオーラル製品:12億ポンド(前年度比+7%)

- その他:4億ポンド(前年度比▲22%)

ご覧の通り、BTIは紙巻たばこに大きく依存している企業体質となっています。

世界的に紙巻きタバコの売上本数が減少している一方、それに変わるiQOS(フィリップ・モリス)やglo等の電子タバコ等の健康リスクが低減されたタバコの売上本数が大きく増加しています。

実際にも、BTIの紙巻きタバコの売上高が減少している一方で、新しいカテゴリーに分類される「glo」や「neo stick」「vype」等のタバコの売上高は増加傾向となっています。

まさに今、BTIは転換期を迎えている状況と言えるでしょう。

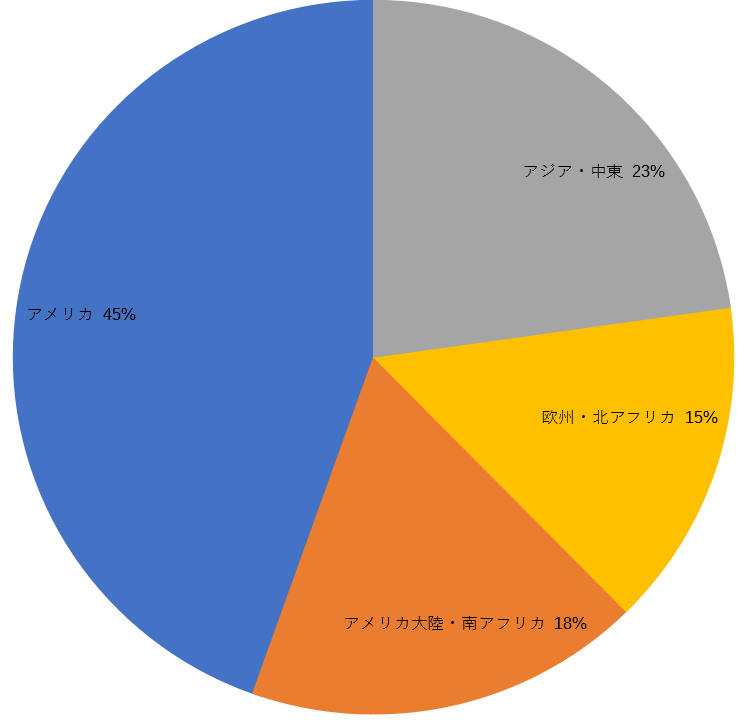

地域別売上高

地域別の売上高は以下の通りです。

- アメリカ :45%

- アジア・中東 :23%

- アメリカ大陸・南アフリカ:18%

- 欧州・北アフリカ :15%

アメリカでの売上高が45%と、半分近く占めていることが分かります。

つまり、アメリカ食品医薬品局(FDA)による規制の良し悪しがBTIの業績に直結すると言っても過言ではないのです。

直近ではFDAがBTIの電子タバコを初めて承認し、BTIに追い風が吹いているかのように見えます。

とはいえこれは一部の電子タバコのみの承認でありますので、BTIホルダーは今後のFDAの動きに要注目といったところです。

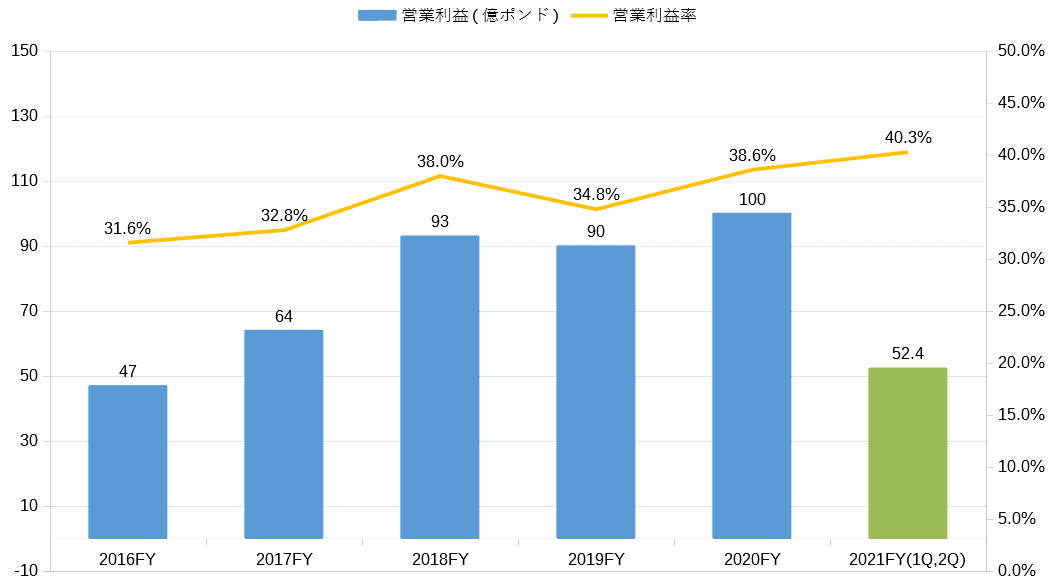

利益及び営業利益率

直近5年間では売上高は増加傾向、また営業利益率も改善傾向となっています。

2021年上半期の営業利益率は40%を超えています。かなりの高収益体質と言えます。

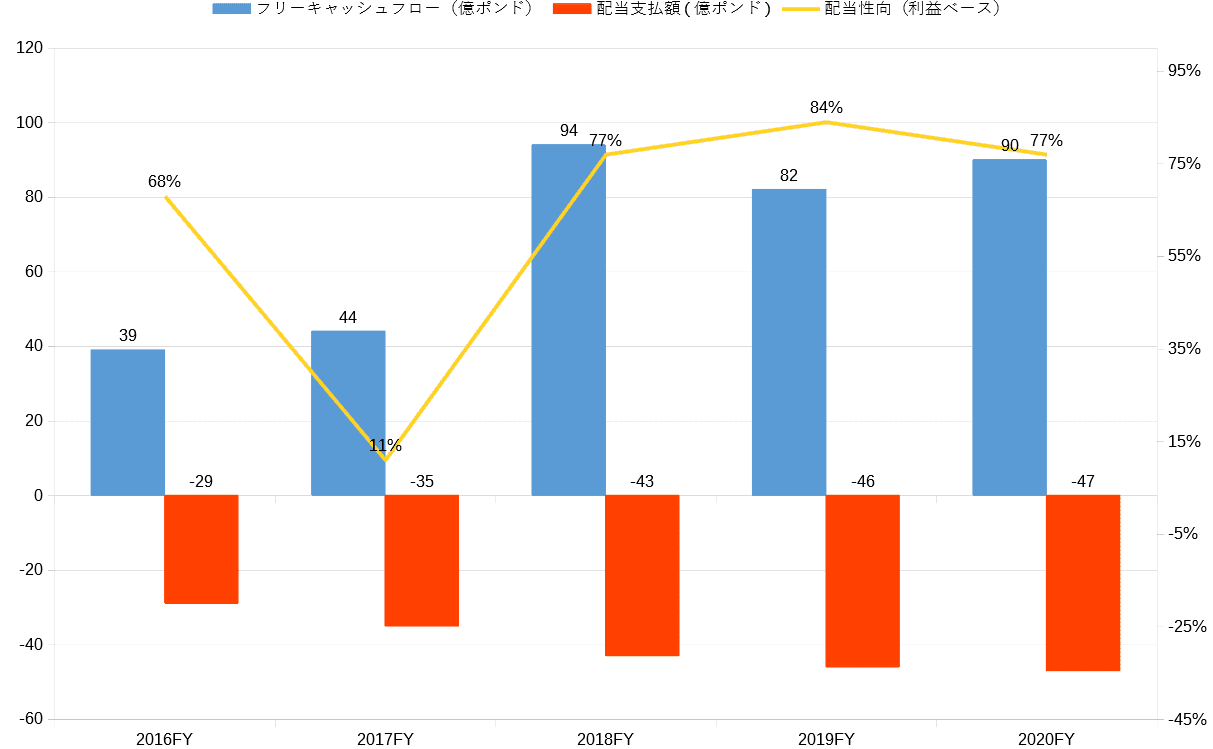

フリーキャッシュフローと配当支払額・配当性向

毎年の増配により配当支払額が増加していはいるものの、フリーキャッシュフローの改善、利益の増加により配当性向が逼迫している状況にはありません。

したがって、現況では減配となる可能性はかなり低いのではないかと推測します。

一方で日本のタバコ会社であるJTは既に減配済、米アルトリア・グループ(MO)も減配の可能性は高まっているものと思われます。

一方で日本のタバコ会社であるJTは既に減配済、米アルトリア・グループ(MO)も減配の可能性は高まっているものと思われます。

それらとBTIを比較しても投資妙味ありだと個人的に考えています。

参考:–>> 私がタバコ株に投資するならBTIを選ぶ理由【MO,PM,JT】

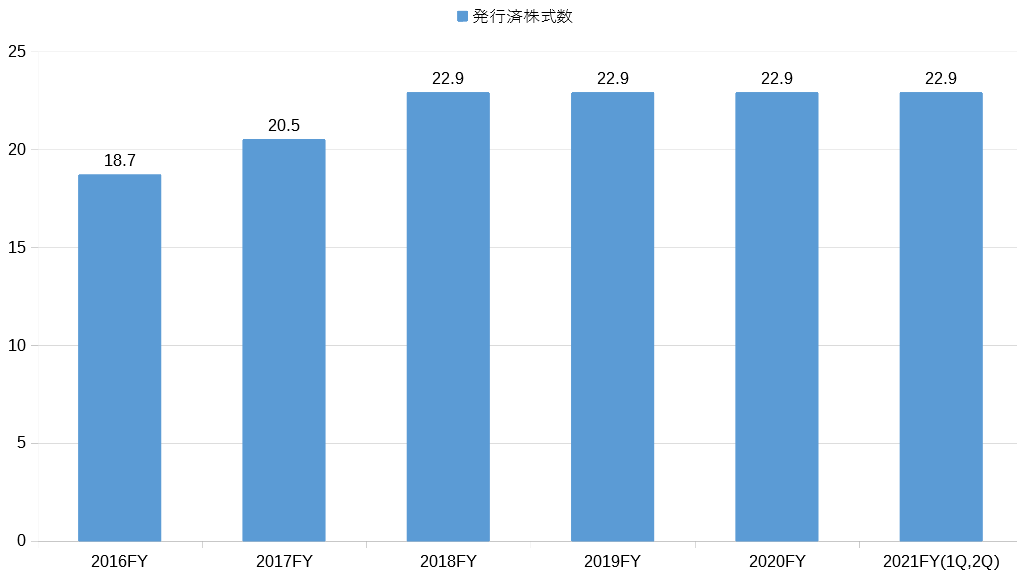

発行済株式数

直近5年の発行済株式数の推移です。

見ての通り、2017年のレイノルズ・アメリカン買収後に発行済株式数は増加し、その後は減少していません。

それ以前は自社株買いを行い、発行済株式数は減っていましたが買収以降、自社株買いによる株主還元は行っていないことが分かります。

したがって、今後も自社株買いによる株主還元はあまり期待できないと思われます。

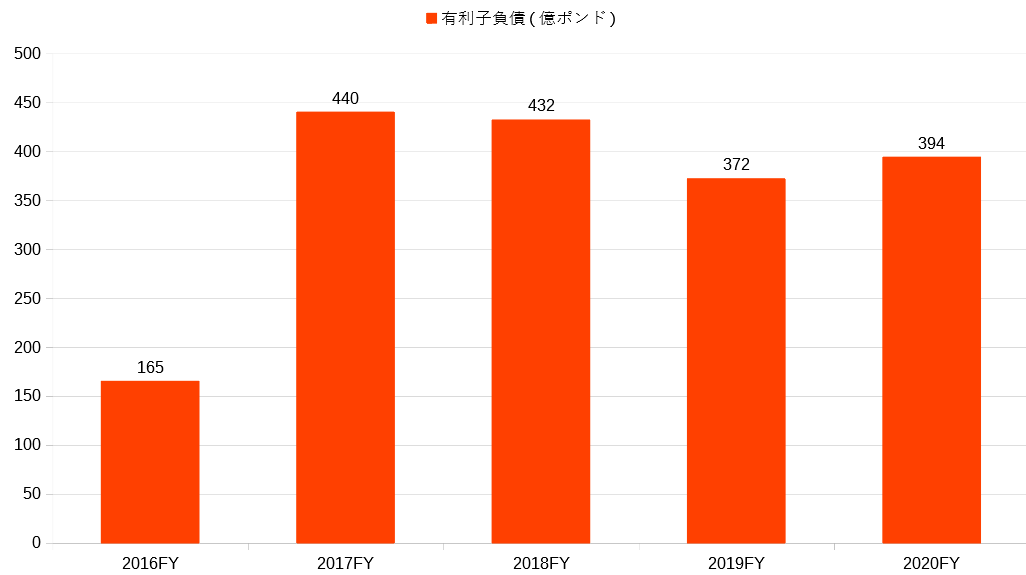

有利子負債の推移

2020年12月期の有利子負債は394億ポンドと莫大な負債となっていますが、ここ数年では減少傾向となっています。

これも良好なキャッシュフローを構築しつつある証ですね。

BTI株価推移

BTI リアルタイムチャート 出所:finviz

BTIのリアルタイムチャートです。

一時は70ドルをつけた株価は今や40ドルを割っています。

BTIの低空飛行は2018年から続いています。

タバコ株はなぜ売られるのか

BTIやアルトリア(MO)、フィリップ・モリス(PM)、JT等のタバコ株は過去を栄華していました。

というのも、ジェレミー・シーゲルの著書「株式投資の未来」では過去最もリターンを上げた株として絶賛されていたのです。

ただ「株式投資の未来」が刊行されたのは2005年のときの話で、それから既に15年以上も経過しています。

当時の株式市場と今の株式市場はまるっきり形相が変わってしまったんですね。

では、なぜここにきてタバコ株は売られるようになってしまったのでしょうか。

ご存知の方もいるかと思いますが改めて復習の意味も込めてここに記載したいと思います。

理由は主に以下が挙げられます。

- 将来性の無い「タバコ」という製品

- ESG投資の世界的な拡がり

- 常に抱える訴訟リスク

1,将来性の無いタバコ

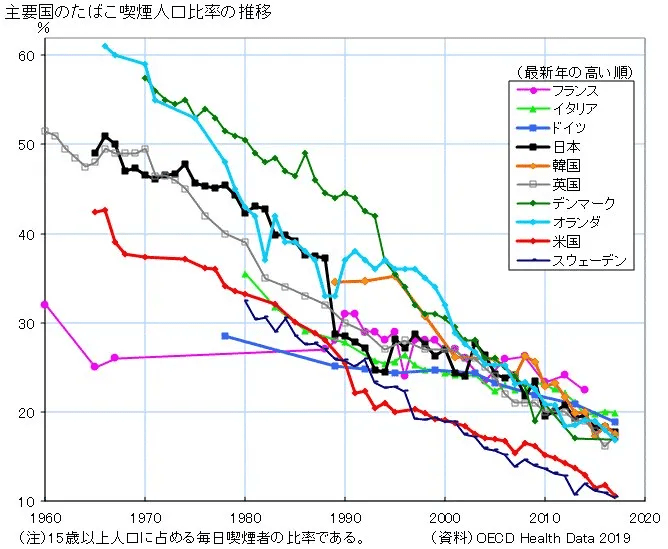

以下グラフをご覧の通り、喫煙者は年々減少傾向にあるのがタバコという製品なのです。

ただし、下のグラフはあくまでも先進国のみであり、発展途上国の喫煙者は増加している背景があります。

出所:社会実績データ図録

ちなみに素材さん(@snow_yuhzoh)のこちらの記事では、「世界的に喫煙者は減少傾向にあるが、一方で世界人口が増加するため喫煙者はそこまで減少しないのではないか」ということが示唆されています。

とはいえ、そこまで減らないと言っても将来性の無いことには変わりなく、また投資する側の機関投資家はお金のある先進国が多いのは確かです。

したがって、将来の無いタバコを生業とする企業の株は自ずと売られていくわけです。

2,ESG投資の拡がり

ESG投資とは、環境・社会・企業統治に配慮している企業を重視・選別して行なう投資のことです。

つまり、完全な嗜好品であり社会や環境から必要とされないタバコ株はESG投資から除外される訳です。

この流れは今に始まった訳ではありませんが、ここ最近になって目立ってきているのは確かです。

年金積立金管理運用独立行政法人(GPIF)もESG投資の流れを汲み、2015年に国連責任投資原則(PRI)に署名しています。

3,常に抱える訴訟リスク

タバコ株は常に訴訟リスクを抱えています。

2000年にフロリダ州では、喫煙者3人が州内の全喫煙者が被害を受けた健康被害に対する賠償を求めた集団控訴がありました。

この訴訟では、アルトリア(フィリップ・モリス)を含む大手タバコメーカーに総額1,450億ドル(16.5兆円)の支払いを命じています。

この賠償金額命令は米国最大の支払い命令となったそうです。これは会社が無くなってしまう程の賠償金額です。

結果として、680万ドル(7.7億円)にまで縮小はしましたが、具体的な健康被害のあった原告への支払いが行われました。

会社が破綻してしまうほどの賠償命令が下されるのは稀なことではありますが、タバコ株はこうした大きな訴訟リスクを常に抱えていることは認識しておくべきでしょう。

BTIは買いか

さて長々と書きましたが、結論として今のBTIの株は買いと言えるのでしょうか。

個人的には「買い」と言うのは難しいと考えています。

財務状況や指標等のファンダメンタル的には割安であると思いますが、いかんせん資金力のある機関投資家から不人気な株であることに変わりありません。

この流れは今後も大きく変わることはないのではないでしょうか。

株は人気投票と揶揄されます。

莫大な資金力という”力”を持つ機関投資家や国、世界的な投資の流れを汲み取った投資であった方が、リターンを高めることができると思っています。

こうした”今の投資”から相手にされないタバコ株に投資するというのはナンセンスと言ったところでしょう。

確かにBTIに投資すれば高い配当金を得ることができますが、結局それは巨額な含み損で帳消しされてしまいます。

蓋を開けてみればインデックスに投資した方がトータルリターンは高かった、ということになりかねません。

「配当金を得る」という目的がないのであれば、BTIに投資する意義はありません。

とはいえ結局、投資判断は人それぞれです。

投資は自己責任でお願いします。

Enjoy!! your investment Life!!

↓応援クリック励みになります!!

![]()

初版は古いですが名著です。↓