私が生活防衛資金は不要と思う理由

どうもメーカー営業マン(@makereigyouman)です。

先日、ツイッターで下記質問を頂きました。

ブログの方を拝見しました!

資産配分を見ると預金等の無リスク性資産が少ないと感じたのですが、生活防衛資金の必要性はあまりないとお考えなのでしょうか?もしそうならば理由を教えていただきたいです🙇— 零 (@function_0) 2019年5月4日

-ご質問-

- 生活防衛資金の必要性はないと考えているか?

- 必要性がないと考えているならば、理由を教えて欲しい。

ご質問ありがとうございます。ご回答遅くなりました、すみません。

こちらの質問は先日の下記記事をご覧になって頂いての質問です。

よく見て頂いて大変光栄です。

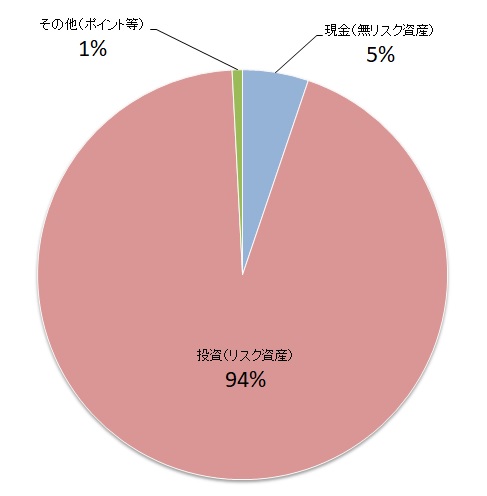

ご質問の通り、私の総資産は無リスク資産(生活防衛資金)の割合が非常に低く構成されており、私自身、必要性を感じていません。

資産割合

資産割合

資産割合を分かりやすくグラフで見てみると、実に資産の94%がリスク資産となっています。

これに対して、私が無リスク資産(生活防衛資金)が不要と考えている理由を述べさせていただきます。

私が生活防衛資金は不要と思う理由

あくまで、私の身分はサラリーマンです。

下記理由はサラリーマン(独身)においての生活防衛資金の不要性を説いています。

理由は大きく下記2点です。

- 制度を活用すればいい

- リスク資産を売却すればいい

以下、詳細を見ていきます。

①制度を活用すればいい

まず、世の中には非常に便利な制度があるんですね。

- 傷病手当

- 失業保険

- 退職金

通常の会社員であれば、勤務先を通じて「健康保険」に加入していると思います。

この健康保険の制度には、怪我や病気で仕事ができなくなった場合、「傷病手当金」という給付金制度があるんですね。

ですから、もし怪我や病気で仕事ができなくなったら、この制度を使えば生きてはいけます。

更に、仮に突然のリストラを被っても、失業保険や早期退職金制度なんかもあります。

退職金がまったくないリストラは普通は考えにくいと思います。

したがって、突然のリストラや勤務が困難な怪我や病気になってしまったとしても、上記の制度である程度のスパンの資金は賄えてしまえるという訳です。

②リスク資産を売却すればいい

最悪、本当にキャッシュが必要になったときは、リスク資産を売却します。

現代はインターネット取引が可能で、売却しようと思えばすぐに売却できます。

(キャッシュ化には2~3日要しますが)

2~3日程度でキャッシュを作ることができれば、常にプールしておく必要性は特段ないでしょう。

無論これは現物取引のみにおいて言えることですが。

ということで、主に上記のような理由から、私は生活防衛資金は必要ないと考えています。

最低、1ヶ月程度生活できる資金があれば問題ないと思います。

ちなみに私の場合、サラ金から借りるという選択肢は毛頭ありません。

クレジットカードのキャッシングも同様です。他人からお金を借りるくらいなら普通に株を売ります。

生活防衛資金が必要になるとき

私は独身サラリーマンだから、生活防衛資金の必要性を感じていません。

しかし、逆に生活防衛資金が必要なときはいつなんでしょうか?

それは、自分以外の責任が生じたとき、であると考えます。

具体的にいうと、妻や子供ができたときでしょうか。

おおよそお分かりだと思いますが、妻や子供ができると、自分以外を養うということになると思います。

そういったときは、予期もしない出費等が発生した場合、生活防衛資金から捻出する、といった場面が多々多くなると思います。

そうなると、ある程度のキャッシュ(現金)をすぐに下ろせるところにプールしておく必要はありますね。

まとめ

- 独身サラリーマンに生活防衛資金は必要ない。

- パートナーや子供ができた場合、生活防衛資金の必要性が生じる。

生活防衛資金が必要ない、とは言いつつも現状私の現金比率はさすがに低すぎますね。それは私も感じています。

理想はある程度のキャッシュはプールしつつも、暴落というバーゲンセール時に投資へと充てる運用方法かもしれません。

そうすれば、急な出費が生じたときに、プールされたキャッシュを使うこともできます。

理想は10%程度は現金比率を高めていきたいですね。

要は、生活防衛資金兼投資資金というキャッシュをある程度ポートフォリオに組み込むということ。

現状はキャッシュができたらすぐに株式へと変えています。私自身、我慢するというセルフコントロールが必要かもしれません。

※投資は自己責任でお願いします。

Enjoy! your investment Life!!

↓応援クリック励みになります!!

![]()