20代からの資産運用はiDeCoがおすすめ

目次

個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金(iDeCo)は、掛金を自分自身で運用しながら積み立てて原則60歳以降に受け取るしくみです。 掛金は毎月5,000円から1,000円単位で選ぶことができ、国民年金の被保険者種別、及び他の企業年金の加入状況により、掛金額の上限が異なります。 運用できる商品は、「投資信託」や「定期預金」などです。

出所:楽天証券

簡単に言うと、自分で作る年金制度のことです。

毎月(あるいは毎年)一定の金額を積み立てて、

あらかじめ用意された金融商品(定期預金や投資信託など)を自ら運用し、60歳以降に受け取る仕組みです。

日本在住で20歳以上、60歳未満であれば原則誰でも加入が可能です。

メリット・デメリット

メリット

- 積立金額が所得控除の対象となり、住民税、所得税を節税できる。

- 運用で得た利益が非課税になります。

- 60歳以降の受け取り時、「公的年金等控除」または、「退職所得控除」の対象となる。

積立するだけで節税になり、支払う税金が少なくなります。

また、運用で得た利益が100%自分のものになります。(通常は20%程度税金がかかります。)

非常に大きなメリットを享受できます。

正直、加入しないと損をするレベルです。

デメリット

- 60歳まで運用中の資産を引き出せない

正直、デメリットは一つくらいしかないような気がします。

iDeCo最大のデメリットは60歳以降にならないと資産を引き出せない点ですね。

老後まで資産は縛られてしまいますので、「老後資産として運用する」という覚悟が必要です。

定期預金としても使える

iDeCoには定期預金としても積立運用を行うことができます。

ですので、投資信託等でリスクを負いたくない方は、単純に積立貯金のように運用するこも可能です。

ただ、私は個人的におすすめはしません。

貯金するのは本当にもったいないことです。

インフレのリスクを考えれば、投資信託等の金融商品を購入するのが一番得です。

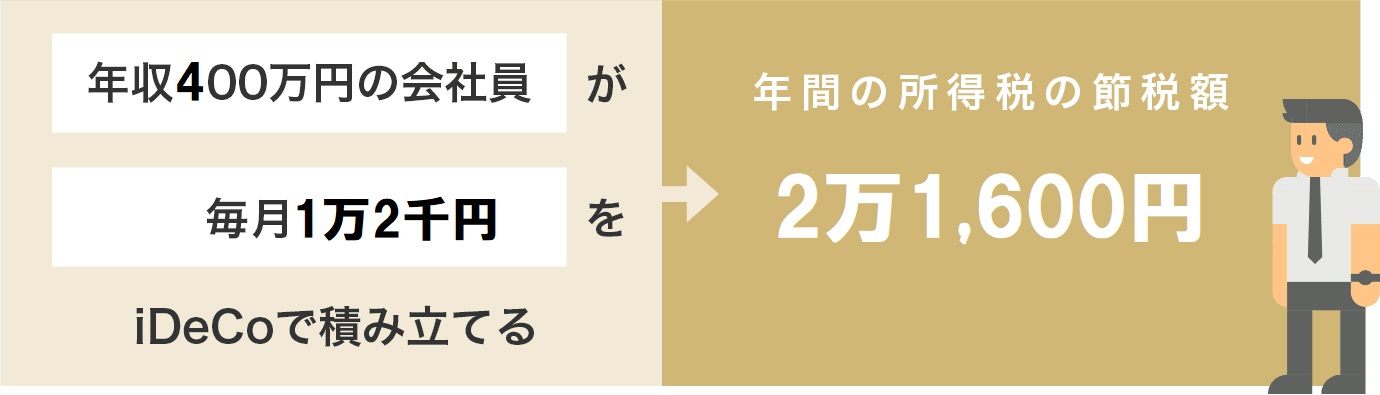

メーカー営業マンのモデルケース

わたくしメーカー営業マンのiDeCoモデルケースをご紹介します。

私は企業年金がある会社員(第2号被保険者)ですので、毎月積立最大金額は1万2,000円となります。

ここの積立最大金額は人それぞれ変動します。私は残念ながら一番少ない括りです。

年間で2万1,600円節税することができます。

また、現在23歳ですので、60歳まで37年間で79万9,200円節税できます。

下手したら中古車一台買えちゃうレベルですね。かなり大きな金額です。

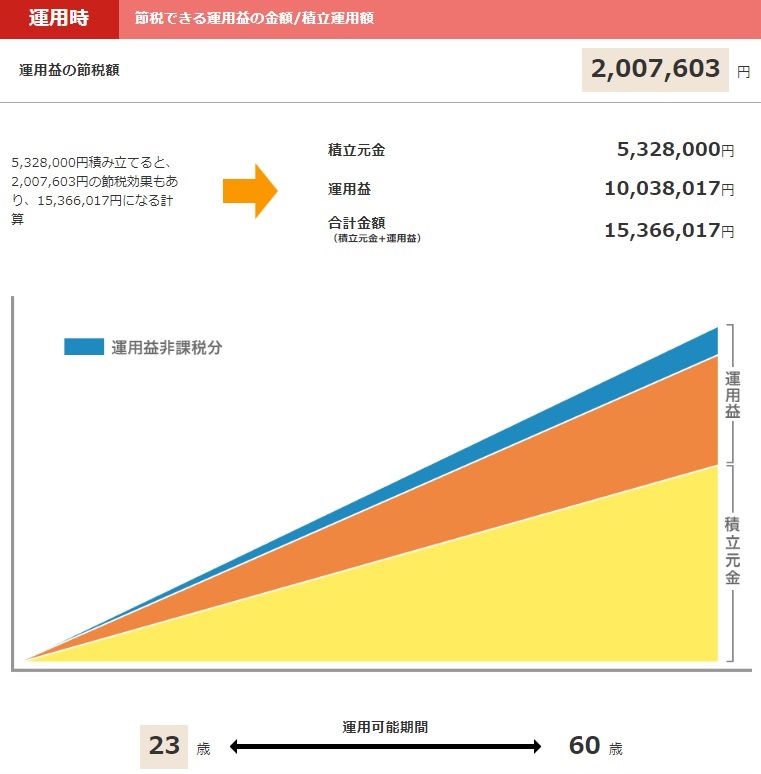

運用時においては、積立元金が約530万に対して、37年間平均5%で運用したと仮定すると、合計額は約1,530万になります。

5%手堅く運用することは難しいとは思いますが、シミュレーションでは3倍程度になっています。

積立&複利の効果は恐ろしいですね。

購入商品に関しては下記記事をご参照ください。

iDeCo口座開設方法

iDeCo口座は銀行等の金融機関やネット証券からも開設可能です。

口座開設には初期費用が発生するので、注意してください。

主な初期費用は加入時に2,572円+(税)と、加入手数料(機関によって異なる)が発生します。

ちなみに私は楽天証券から口座開設を行いました。

20代からの資産運用はiDeCoがおすすめ

- 比較的敷居が低く、投資ができる。

- 投資信託等、金融商品の勉強になる。

- 定期預金の積立という手もある。

以上の点から20代、特に資産運用を行ったことがない方にはiDeCoをおすすめします。

月々の掛け金を5,000円から設定可能で、比較的敷居が低く、投資ができます。

また、投資信託等の金融商品の勉強にもなると思います。

あまりおすすめはしませんが、最悪、定期預金の使い方も可能です。

資産運用を始めたいがなにをしていいかわからない、資産運用とはなにか知りたい、という方はぜひiDeCoから資産運用を始めることを強くおすすめします。

Enjoy!! your investment Life!!

↓応援クリック励みになります!!

![]()

↓こちらもワンクリックして頂けると泣いて喜びます。