株価下落中のAT&T、物言う株主エリオット・マネジメントの戦略を改めて見てみる

どうもメーカー営業マン(@makereigyouman)です。

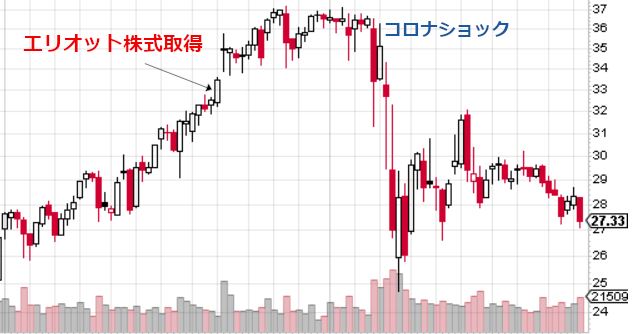

AT&T(T)の株価下落が止まりません。

AT&T(T)チャート 出所:StockCharts

2019年9月に物言う株主のエリオット・マネジメントが巨額な株式取得(3.2億ドル相当)を実施し、株価は急反発。しかしその後、コロナショックをきっかけに株価は冴えない状況が続いています。

一時は40ドルを超える勢いで上昇していた株価ですが、コロナショックを歯切りに再び下落。今や30ドルを割り、20ドル台後半で推移しています。

今回は、そのような株価のAT&Tを復活させようとしている、物言う株主「エリオット・マネジメント」の戦略を改めて見てみようと思います。

物言う株主エリオット・マネジメント

そもそもエリオット・マネジメントとは一体なんでしょうか?

少しばかり触れてみようと思います。

エリオット・マネジメント

エリオット・マネジメントの創業者兼CEO ポール・シンガー氏

エリオット・マネジメントは米国大手のヘッジファンドです。

ヘッジファンドとは、さまざまな取引手法を駆使して市場が上がっても下がっても利益を追求することを目的とした投資機関のこと。

ヘッジファンドは、投資信託と比較し自由な運用が可能。

先物取引や信用取引などを積極的に活用することで相場の上げ下げに関係なく利益を得ることを目的とし、リスクヘッジしながらも積極的な運用を基本としている。

まぁ、ものすごく簡単に言うと投資のプロ集団ってことです(笑)

エリオット・マネジメントはそんなプロ集団の中でも世界最大の物言う株主として有名です。

アセットクラスの中では不良債権投資に強いヘッジファンドで、法廷闘争を得意としています。

不良債権への投資では、破綻した国家の債務を買い取り、世界中の裁判所で訴訟を起こします。そして勝訴すると、債務国の資産を差し押さえ、投資額の10倍以上のリターンを得るという訳です。

あまりポジティブな印象はなく、界隈からはハイエナファンドとも言われている程です。

そんなハイエナファンドから目をつけられたのがAT&Tということですね。

最近ではソフトバンク(9984)や米ツイッター(TWTR)も目をつけられているそうです。

エリオット・マネジメントの戦略

改めてエリオット・マネジメントのAT&T資産価値向上に向けての戦略を見てみます。

AT&Tは2019年第3四半期に3カ年計画を発表しています。

以下ざっくりと3カ年計画の内容です。

- EPSを2022年までに4.50ドルから4.80ドルする。

- 利益率35%を目標とする。

- フリーCFを300億ドルから320億ドルを目指す。

- 配当性向を50%未満にし増配実施。

- 最大100億ドル(1兆円)分の資産売却

- タイムワーナー買収に伴う巨額な負債を全額返済していく。

とあり、上記計画についてはエリオット・マネジメントの意思を反映していることは間違いないでしょう。

また当初、エリオットとAT&Tの関係性が心配されましたが、現状は協調姿勢とのことです。この辺については株主としては安心ですね。

エリオット・マネジメントが2019年8月に提出した大量保有報告書の中には、株式保有目的はあくまでも「投資」としており、株価の上昇を狙っていることがわかります。

エリオットが介入する前のAT&Tは本業以外に手を広げており、多角経営を展開しておりましたが、個人的には思わしくない経営姿勢でした。

多角経営は難しく、一般的にはあまり成功しないと言われていますからね。

この辺については、エリオットが介入してくれたことにより、その他資産売却・本業集中になってくれればいいなと個人的に思っています。

株価上昇余地はあるか

結論から申し上げますと、AT&Tの株価は”上昇余地あり”と思っています。

エリオットは2019年9月に同社取締役会に手紙を送っています。

その手紙の中には「現在のAT&Tには実現可能な大きな価値がある」と指摘しており、株価は少なくとも60ドルに上昇する余地があると提言しているようです。

実際、AT&Tが本業の通信事業に集中し高い利益率を築き、株主への還元姿勢を継続することができれば、株価60ドルも夢ではないかもしれません。

未来の株価を信じることができれば、今の30ドル以下は買い場なのかもしれません。

今後のAT&Tの動向が非常に気になります。

※投資は自己責任でお願いします。

Enjoy!! your investment Life!!

↓応援クリック励みになります!!

![]()