QYLDは10%以上の超高配当を長期で持続できない

どうもメーカー営業マン(@makereigyouman)です。

今回は最近人気のカバード・コールETF「QYLD」について記事にしたいと思います。

このETF、調べれば調べる程面白いのですが現状の10%以上の超高配当を持続できないのではないか、もしくは株価は次第に漸減していくのではないか、という考えに至りました。

もちろんこれはあくまでもわたくし個人の見解でありますので参考までに見ていってください。

目次

QYLDが長期に亘って超高配当を持続できないと思う理由

現状のQYLDは10%を超える超高配当ETFとして人気を博しています。

この超高配当に魅力を感じQYLDに投資をしている人がほとんどではないでしょうか。

この他に投資手法の分散といった目的で保有している方もいるかと思いますが、恐らく極少数でしょう。

この高い配当利回りがどのような弊害を生んでいるのでしょうか。早速見ていきましょう。

理由:QYLDはタコ足配当

QYLDは”カバード・コール”という投資手法を用いて、オプションプレミアムを得て利益を上げています。(QYLDの仕組みについてはこちらの記事をご参照ください。)

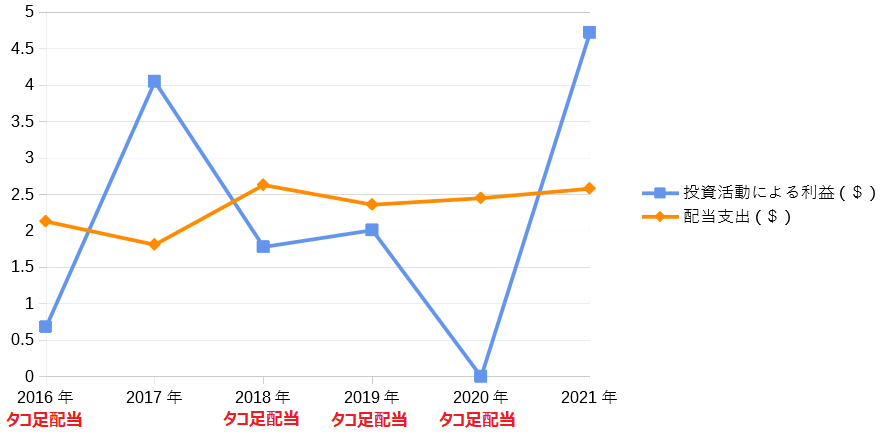

このオプションプレミアムが分配金の源泉となる訳ですが、投資活動による利益が配当を上回っている年は過去2回しかないのです。

下グラフは1口当たりの利益と配当による支出をQYLDの運用報告書から抜粋したものです。

過去2回しかないというのは語弊がありました。

正確には運用報告書に記載のある2016年からです。(設定日の2013年~のデータは見つかりませんでした。)

これらから何が言いたいのかというと、2016年~2021年の6ヵ年中4回はタコ足配当となっているのです。

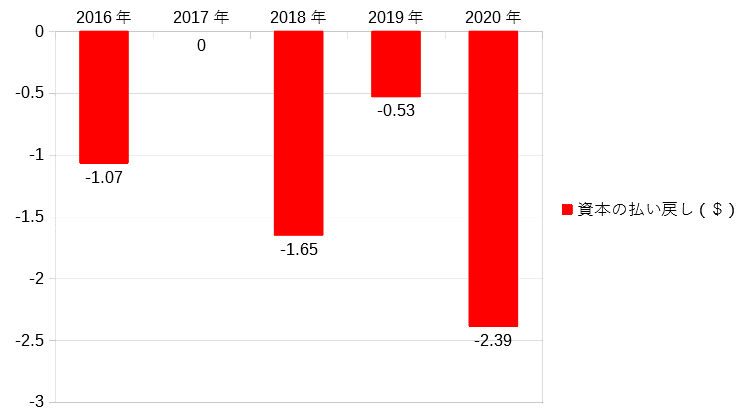

更に言うと、資本の払い戻しが行われていることが分かります。

これはETFに投資した元本を分配金支払いに充てているということです。

これはまさに典型的なタコ足配当と言えるでしょう。

つまり分配金に充てる原資は資本の払い戻し、または過去の収益(要は貯金)の一部から賄っているということです。

念の為、タコ足配当について補足しておくと以下の通りです。

タコ足配当とは、企業が原資となる十分な利益がないにもかかわらず、過分な配当金を出すことをいいます。見た目には配当金が高いため魅力的に感じられますが、実際は資産を売却したり、積み立て金を取り崩したりして配当金に回しているだけで、業績や財務状況に難点がある可能性があります。タコが自分の足を食べるのに似ていることから、このように表現されます。

引用元:SMBC日興証券

タコ足配当の厄介な点は配当金(分配金)が手元に入ってくる際に税金が引かれてしまうことなんです。

単に投資元本から分配金として還ってくるだけならいいのですが、税金が引かれる分ただの損失となってしまいます。

先に述べたQYLDのタコ足配当と資本払い戻しの結果、なにが起こるのかというと考えられるのは以下2点ではないでしょうか。

- 分配金が持続できなくなる

- 資本払い戻しによる資産漸減

上記2つが同時に起こることは考えにくいと思います。

というのも、分配金を支払うため資本の払い戻しを行っているためです。

但し、QYLDという商品のコンセプト上、分配金を大幅に減らすというのは考えにくいと思います。

QYLDの株価は漸減していく

分配金を減らさない結果、資本の払い戻しを続け、株価は漸減していきます。

漸減というのは次第にすり減っていくことを意味します。

実際にQYLDの長期チャートを見てみましょう。

QYLD 長期チャート 出所:finviz

2014年からの長期チャートですが、株価は右肩下がりに漸減していることが分かると思います。

直近の下落は無視して、2014年の25ドルから2022年は22ドル台で推移していましたから、株価は約12%下落しています。

まあもっとも、QYLDはキャピタルゲインによる利益を捨てインカムを受け取る投資商品ですので、分配金が得られれば株価の下落は気にしないという人が多いと思いますが。

ただし何度も言いますが、QYLDへの投資は高い分配金が得られる一方で、自分が投資した一部が税金を差し引いて戻ってきているということは念頭に置くべきだと思います。

QYLDの分配金はNASDAQ100のボラティリティで変動する

QYLDはその特性上、NASDAQ100のボラティリティ(価格変動)が大きいほど高い分配金を生むのが特徴です。

ざっくりとNASDAQ100のボラティリティとQYLDの分配金の相関をグラフにしてみました。

実際は分配金支払いはずれ込むため完全な相関とは言えませんがざっくり上グラフのような感じです。(※ボラティリティは通年です。QYLDはオプション取引を月1回行います。)

2020年はコロナショックがあり、NASDAQ100のボラティリティが非常に大きかったです。

そのためQYLDの利益の源泉となるオプションプレミアムも増加しました。

したがって、2020年-2021年はイレギュラーなボラティリティだったため、分配金が高くなっているのです。

つまり何が言いたいのかというと、2020年-2021年のような高い分配金利回りを今後維持できるかというと可能性は低いのではないかといことです。

ちなみに、NASDAQ100の過去10年のボラティリティは平均15%前後です。

これを実績ベースの分配金利回りで計算してみると一口当りの分配金は1.97ドルとなりました。

分配金ベースで利回りを考えると、高くても9%が平均値として収束していくものと考えられます。(これでも十分高いですけどね。)

実際にも設定来リターンは9.18%となっているので信頼度は高い数値かと思います。

現状の10%とか12%とかの利回りはかなりイレギュラーであると認識しておくべきでしょう。

経費率の観点からもオススメはできない

他方、QYLDはカバード・コールETFという特性上、経費率が他インデックスと比較して高く設定されています。

インデックスと比較するのはナンセンスかもしれませんが、QYLDは0.6%、S&P500指数に連動するVOOは0.03%です。

20倍も開きがあります。

0.6%というのは、仮に1,000万円投資して年間6万円が経費として差し引かれてしまうということです。

一方でVOOは2,000円ですからね。違いがはっきり分かると思います。

まとめ

最後に簡単にまとめます。

- QYLDは原資を取り崩し分配金を出している。

- 株価は漸減傾向が続く。

- 今後の平均利回りは9%前後か。

- 経費率は高め。

設定来トータルリターンは9%と比較的悪くはない部類かと思います。

タコ足配当を行っているから必ずしも悪いわけではなさそうです。

ただ効率的かと問われれば、”効率的である”と答えるのは難しいでしょう。

私個人の考えとしては毎月の定期的なキャッシュ(給与)を得ている給与所得者については、配当を自動で再投資してくれるインデックス投信への投資で十分ではないかと思っています。

というのも、仮に配当を得られたとしてもなにに使うんですか?って話です。

結局再投資している人が多数でしょうし、なんかご飯を食べるとか遊びに使うとか言っていますが、それらは給与から出せばいいのではないでしょうか。

「今を楽しむから配当が欲しい」いや意味が分かりません。

配当から出さなければならない程キャッシュに困窮しているのでしょうか。恐らく違いますよね。

会社の給与外からの収入を増やしたいという気持ちはわからなくもないですが、資産を大きくしていくのが投資の目的であれば、高配当投資は効率的ではありません。

先程税金が引かれて分配金として還ってくると述べましたが、税金の内訳はご存知の通り米国現地課税10%と国内課税20.315%です。

約30%引かれる訳です。この30%はとてつもなく大きいです。

複利ではたった1%の差が大きな差として現れます。つまり資産形成期において税金の支払いというはできるだけ先延ばして、複利を最大限に高めたほうが良いのです。

この複利については以下記事にてまとめています。

まあ結局他人のお金ですから私がとやかく言うことではありません。

童の戯言として流してください。

Enjoy!! your investment Life!!

↓応援クリック励みになります!!

![]()