24歳社会人3年目で総資産500万円突破した件

どうもメーカー営業マン(@makereigyouman)です。

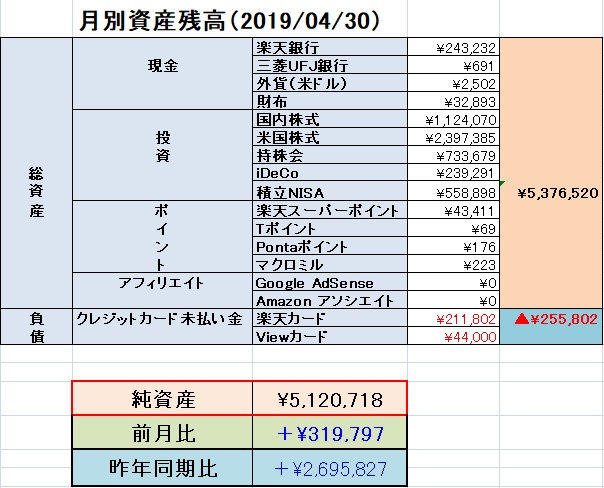

社会人3年目の4月末(開始1ヶ月)で金融資産が500万円を突破しました。

ちなみに私は、1年目で総資産200万円突破を経験しています。

総資産500万円突破

当初の目標は社会人2年目のうちに総資産500万円突破でしたが、目標より一ヶ月遅れてしまいました。

ちなみに、社会人1年目の2月末時点では総資産200万円でした。

1年と2ヶ月で300万円ほど資産を増加させることができました。

また、大学を卒業したときは30万円程度でしたので、資産形成のほとんどは社会人になってからです。

社会人生活の丸2年間で480万円(年240万円)の資産を築くことができた計算になります。

追記:後に1,000万円到達しました。

メーカー営業マンのスペック

まずはわたくし、メーカー営業マンのスペックをざっとおさらいしておきましょう。

![]()

名前:メーカー営業マン

年齢:24歳(2019年5月時点)

住み:東京(都内一人暮らし)

会社:東証一部上場のメーカー

社歴:社会人3年目(新卒)

学歴:MARCH卒

職種:営業マン

年収:500万円(額面)

・・・という、いたってどこにでもいる凡人です。

年収500万円は額面ですから手取り年収は370万円くらいでしょうか。

しかしこれっていたって普通のメーカーの年収ですよ!?

ちなみに私はその他の情報もブログで赤裸々に公開しています。

気になったら覗いてみてください。↓

20代社会人の貯金額

参考のため世の中の20代社会人がどのくらい貯金しているのか見てみましょう。

※厳密には、私の金融資産は貯金ではないため、正確な比較にはなりませんが、一応、ね。

第1位「0~100万円未満」81人(60.5%)

第2位「200~300万円未満」13人(9.7%)

同率2位「100~200万円未満」13人(9.7%)

第4位「500~600万円未満」6人(4.5%)

同率4位「300~400万円未満」6人(4.5%)

第5位「2000万円以上」5人(3.7%)引用元:マイナビ 学生の窓口 フレッシャーズ「20代社会人の貯金額ランキング! みんなどれくらい貯めてる?」

大半の20代社会人は100万円未満のようですね。

なにかとお金がかかる20代ですし、お金の管理というのはなかなか難しい。

遊んだり自分へのご褒美といった物品の購入をしてしまうと、なかなか貯まらないのも頷けます。

私は全体4位の4.5%に入ることになります。というか2,000万円以上はスゴイですね。

まぁ20代って幅が広いですけどね。それでも2,000万円以上はすごい。

メーカー営業マンの収入と支出

ちなみに、私の収入と支出状況を見てみましょう。

手取り月収は約26万円ほど。(住宅手当含む)

※3年目に入りましたので、定期昇給があり恐らく数千円程度、月収が増加すると思われます。(定期昇給の反映は5月から)

その収入から、家賃、光熱費、食費、交際費、通信費を賄っています。

支出状況(社会人2年目)

支出状況(社会人2年目)

正直まだまだ絞れる点はいくつもありますね。特に家賃なんかはずっと落とせると思います。

詳しくは下記記事をご参照ください。

–>> 社会人2年目の家計簿公開

残りの収入(約13万円程度)はすべて投資へと充てています。

| iDeCo | 12,000円/月 |

| つみたてNISA | 33,333円/月 |

| 社員持株会 | 15,000円/月 |

| 個別株投資 | 70,000/月(残り) |

総資産500万円突破のためにしたこと

私は24歳で総資産500万円を徹底的なコストカットで実現しています。

多くの社会人なりたて20代は、社会人になったからといって、急激に生活レベルを上げたがります。

それが、無駄なコストの誘発を起こします。

大半の20代の社会人は優雅な生活はできません。(一部の高収入企業に就職した人を除いて)

しかし、今までに思い描いていた理想から、背伸びをしてしまい無駄な出費を重ねがちです。

ちりも積もれば山となるということわざがありますが、正にその通りです。

小さなコストが積もれば大きなコストとなり、小さな節約も積もれば大きな財産となります。

私は無駄なコストを最低限にするため、具体的には下記を実施しています。

- 散髪は1,000円カット

- 被服の購入は最低限のみ

- 現金はなるべく使わない(クレジットカードもしくは電子マネーで支払い)

- コンビニは極力使わない

- 自動販売機は使わない

- なるべく自炊

- ランチ代は700円以内(500円程度が理想)

- マグボトルを使用

- 家賃をできるだけ抑える

- 格安SIMを使用する

- ポイ活

・・・etc

上記を実施することで、計算できる部分だけでも、年間約15万円程度コストカットを実現できています。

15万円ってかなり大きな金額ですよね。月にならすと12,500円。一日あたり約416円です。

また、15万円を仮に5%の利回りで運用すれば、7,500円の不労所得を得ることができます。

この7,500円、大きな金額ですよね。

ちなみに、私は上記コストカットを実施していることで、きついと感じたことはありません。

もちろん、コストカットを実施する上で、自分の首を締めてしまっては元も子もありませんので、ある程度の自己裁量は必要になってきます。

富裕層はケチが多い=合理的

一方で富裕層はケチな人が多いと言われています。それは合理的な生活をして資産を築いたのでしょう。

自分が必要ないと思ったものへの出費は絶対に首を縦には振らないそうです。

逆に貧乏人は無駄な消費、浪費を繰り返します。

この部分をどう見極めるかが今後、資産を築く上で非常に重要なポイントとなってくるのではないしょうか。

極力無駄な消費、浪費を減らしていき、お金にお金を稼がせる、そんな自動お金製造機を作っていきます。

経済的、精神的自由を必ず達成します。

Enjoy! your investment life!!

↓応援クリック励みになります!!

![]()

あわせて読みたい

800万円、1,000万円と着実に資産形成ができています。

総資産をエクセルで管理する方法です。